Redazione di Operrai contro,

Boschi è onesto, è una dichiarazione della figlia il ministro Boschi

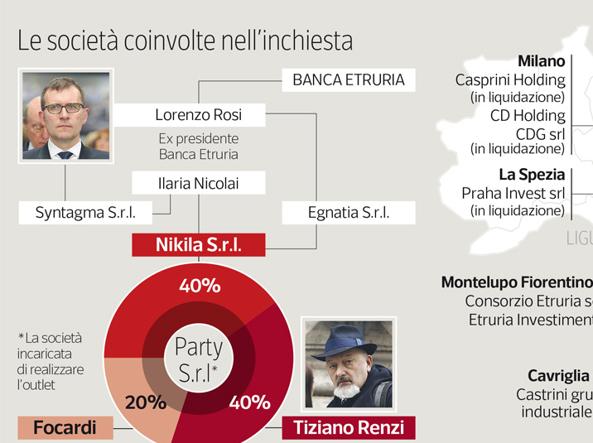

Tiziano Renzi è onesto, è il padre di Matteo Renzi

Tutti i padri sono onesti per i figli

Specialmente i padri milionari

Qual’era la funzione della Banca D’Italia?

Un Toscano di Pisa

dal Corriere

La quantificazione delle nuove sanzioni si conoscerà entro due mesi. Ma l’atto di incolpazione di Bankitalia contro i vertici del consiglio di amministrazione di Banca Etruria e cinque componenti dell’organismo, fa ben comprendere quali siano «le carenze nel governo, gestione e controllo dei rischi e connessi riflessi sulla situazione patrimoniale» che hanno portato l’istituto di credito all’insolvenza. Dodici punti di contestazione che chiamano direttamente in causa l’ex presidente Lorenzo Rosi, i due ex vicepresidenti Alfredo Berni e Pierluigi Boschi – padre del ministro delle Riforme Maria Elena – e i componenti del Cda Claudia Bugno, Andrea Orlandi, Luciano Nataloni, Luigi Nannipieri e Claudio Salini. Tutti accusati dai funzionari di Palazzo Koch di «inerzia nell’attivare adeguate misure correttive per risanare la gestione, provocando un ulteriore peggioramento della situazione tecnica, già gravemente deteriorata. Comportamento che ha provocato una significativa erosione delle esigue risorse patrimoniali, da tempo non in grado di soddisfare il previsto “capital conservation buffer” del 2,5 per cento». Tutti chiamati a difendersi dall’accusa di non aver «pianificato interventi idonei a ristabilire l’equipaggio reddituale del gruppo, per di più necessari in considerazione dell’elevato ammontare degli attivi infruttiferi e dei vincoli in termini di patrimonio e redditività».

Nella relazione già notificata agli interessati per le controdeduzioni, sono elencati gli sprechi, gli abusi, e gli atti omissivi che hanno svuotato le casse di Etruria e – dopo il decreto del 22 novembre varato dal governo – causato perdite enormi per azionisti e obbligazionisti. Tra loro anche piccoli risparmiatori convinti di aver messo al sicuro i propri soldi e invece travolti da un fallimento che ha reso il loro investimento carta straccia.

Persi 517 milioni in un anno

I primi due «capi di incolpazione» riguardano le politiche messe in atto dai vertici e si concentrano su quanto accaduto nel 2014, che avrebbe dovuto rappresentare il momento di svolta, visto quanto era già stato eccepito nel corso delle precedenti ispezioni. Per questo stigmatizzano «le esigenze di accantonamento sul portafoglio crediti deteriorati che hanno portato a rettifiche su crediti per 622 milioni di euro e hanno concorso a generare la perdita di esercizio di 517 milioni di euro». Un’enorme massa di denaro persa concedendo finanziamenti anche a chi non forniva adeguate garanzie, firmando contratti di consulenza per incarichi inutili e soprattutto «non in linea con la normativa interna sul ciclo passivo di spesa», gli sprechi nella gestione degli immobili.

Tra i principali addebiti al presidente e ai due vice c’è poi il mancato rispetto della delibera sulla riduzione degli emolumenti, ma pure la scelta di non proporre ai soci «l’unica offerta giuridicamente rilevante presentata dalla Popolare di Vicenza di un euro per azione, estesa al 90 per cento del pacchetto azionario». Secondo gli ispettori ciò «ha lasciato inevasa la richiesta della Vigilanza di realizzare un processo di integrazione con un partner di elevato “standing” e non ha portato a tempestive ed efficaci iniziative per una soluzione alternativa».

Stipendi, premi, buonuscite

I conti erano in profondo rosso ma questo non ha impedito al consiglio di amministrazione di autorizzare pagamenti faraonici ai manager, nonostante ci fosse un esplicito divieto. Al punto 6 delle contestazioni gli ispettori scrivono: «Non si è tenuto conto del “documento sulle politiche di remunerazione e incentivazione” approvato dall’assemblea dei soci nel maggio 2014 che non consentiva la corresponsione di alcuna forma di incentivazione al “personale più rilevante”». Ancor più grave è la denuncia contenuta al punto 8 dove fra l’altro si rimarca l’esito di un audit concluso il 28 gennaio 2015 sui contratti consulenza che evidenziava proprio i «comportamenti anomali» degli organi amministrativi.

Il quadro delineato da Bankitalia mostra come in tutti i settori non si sia intervenuto in maniera adeguata e sottolinea quanto grave sia il fatto che queste mancanze abbiano riguardato in modo particolare «le strutture deputate alla gestione del credito deteriorato che non hanno fronteggiato l’imponente crescita delle partite anomale». Tra gli esempi più clamorosi citati nell’atto di incolpazione c’è quello degli «indicatori di performance» relativi alle sofferenze «risultati ampiamente al di sotto degli standard di mercato in particolare per i tassi di recupero del credito che nel giugno 2014 erano pari a 1,3 per cento anziché 3,5 per cento».

Le fidejussioni «scoperte»

Accusano gli ispettori: «Dall’analisi di un campione di 103 “sofferenze” classificate tra settembre 2013 e lo stesso mese del 2014 emergono le seguenti anomalie: le garanzie consortili sono risultate non attivabili nel 23 per cento dei casi a motivo del mancato pagamento delle commissioni o del mancato invio di lettere di messa in mora; le fidejussioni rilasciate dai garanti, nel 91 per cento dei casi erano prive di efficacia ai fini del recupero, anche a causa della mancanza di monitoraggio sui beni degli stessi».

Mancavano i controlli, mancava pure la volontà di recuperare – nei pochi casi in cui ciò era possibile – il denaro uscito dalle casse di Etruria. E così, anche per quanto riguardava “le cause di minor importo”, «nonostante l’assegnazione a un ufficio che avrebbe dovuto garantire una maggiore tempestività nelle azioni di recupero, ha fatto registrare invece un ritardo medio di circa tre mesi nella lavorazione delle pratiche dal momento della classificazione».

[email protected]

![Redazione di Operrai contro, Boschi è onesto, è una dichiarazione della figlia il ministro Boschi Tiziano Renzi è onesto, è il padre di Matteo Renzi Tutti i padri sono onesti per i figli Specialmente i padri milionari Qual’era la funzione della Banca D’Italia? Un Toscano di Pisa dal Corriere La quantificazione delle nuove sanzioni si conoscerà entro due mesi. Ma l’atto di incolpazione di Bankitalia contro i vertici del consiglio di amministrazione di Banca Etruria e cinque componenti dell’organismo, fa ben comprendere quali siano «le carenze nel governo, gestione e controllo dei rischi e connessi riflessi sulla situazione patrimoniale» […]](https://www.operaicontro.it/wp-content/uploads/2016/01/Sprechi-e-favori-fotozoom-kPGH-U431408423628352eG-593x443@Corriere-Web-Sezioni-593x350.jpg "I PADRI SONO ONESTI, I FIGLI ONESTISSIMI")

Comments Closed